Bye Bye Leasing: Wird das Abo-Modell für Fahrzeuge bis 2030 neuer Standard?

Das Geräusch währte nur kurz. Ein scharfes „klack“, als der Kieselstein die Windschutzscheibe berührte. Die Scheibenwischer haben wegen des Regens viel zu tun, und erst nach Ankunft in der heimischen Einfahrt wird klar: Steinschlag. Ein Seufzen. So viel administrativer Aufwand – zum Glück versichert. Wie genau, und mit welchen Folgekosten, hängt oft ab vom gewählten Finanzierungsmodell: Handelt es sich um ein eigenes Auto? Ist es finanziert? Car-Sharing, Autovermietung, Leasing oder Abo-Modell? Bei letzterem ist man fein raus: Der Pauschaltarif für Automobile, wie Wikipedia es kurz und bündig zusammenfasst, deckt alle anfallenden Kosten. Das klingt gut! Zu gut, um wahr oder zumindest seriös zu sein? Ist der Branchenprimus „Leasing“ angeschlagen und wird, wie eine aktuelle Studie nahelegt, bis 2030 gar die Vorreiterrolle unter den Fahrzeugmietmodellen aufgeben müssen?

Unser Artikel betrachtet die Vor- und Nachteile des Abo-Modells, wartet mit Erfahrungsberichten auf, mit Interviews mit den Betreibern der erwähnten Studie, Mathias Albrecht von ViveLaCar und Frau Prof. Dr. Helene Wisbert, Professorin für Automotive Economics, und wagt den Versuch eines Vergleichs. Viel Spaß!

- Abo-Modell: Was ist es und wie funktioniert es?

- Vorteile Abo-Modell: Wieso es sich lohnen kann

- Zusammenfassung der Vorteile des Abo-Modells

- Für wen lohnt sich ein Abo-Modell?,

- Diese Nachteile weist ein Abo-Modell auf

- Zusammenfassung der Nachteile des Abo-Modells

- Abo-Modell Auto: Aktuelle Statistiken, Anbieter und Trends

- Wie interessant sind Abo-Modelle für die Fahrzeughersteller?

- Abo-Modell vs. Klassisches Leasing

- Abo vs. Leasing: Und wer gewinnt jetzt?

- Abo-Modelle bis 2030: Ein Ausblick

Marc

Marketing Professional

11.01.24

Ca. 46 min

Abo-Modell: Was ist es und wie funktioniert es?

Um das Abo-Modell mit dem klassischen Leasing vergleichen zu können, ist es nötig, einen zusammenfassenden Detailblick auf das Abo-Modell zu werfen. Grundsätzlich handelt es sich dabei um ein Mietverhältnis, ähnlich zu einer Finanzierung oder Leasing, bei dem Nutzer ein Fahrzeug für eine befristete Zeit mit bestimmten Auflagen mieten und benutzen können. So, wie man es bisher beispielsweise von Smartphone-Verträgen kennt. Das Eigenständigkeitskriterium beim Abo-Modell ist hierbei die pauschale Natur des Angebots, praktisch das All-Inclusive der Fahrzeugmiete, bei der üblicherweise folgende Punkte bereits enthalten sind:

- Monatliche Fahrzeugmiete (für Mittelklasse-Wägen meist zwischen 200 und 500 Euro)

- KFZ-Steuer

- KFZ-Versicherung

- Wartung und Reparaturen

Je nach Anbieter und individuellem Vertrag kommen auf der Habenseite noch Leistungen wie Mobilitätsgarantien im In- und Ausland hinzu, während auf der Sollseite mitunter Kilometer-Begrenzungen pro Monat bestehen können. Oft können hierfür verschiedene Pakete gebucht werden, die gegen Aufpreis mehr Laufleistung zubuchen.

Im Gegenzug haben Nutzer eines Abo-Modells nur die Kosten für Sprit und Pflege zu tragen, bzw. kann Treibstoff bei Elektrofahrzeugen natürlich ebenfalls wegfallen. Die Laufzeiten für Abo-Verträge unterliegen anders als bei Mobilfunkverträgen noch keinen branchenweiten Standards und reichen – in der Regel – von einem bis zu 36 Monaten. Nach deren Ablauf wird das Fahrzeug zurückgegeben, und anders als beim Leasing gibt es weder eine Schlussrate noch einen Kauf durch den Nutzer, sofern nicht individuell vereinbart. Auch eine Anzahlung ist üblicherweise nicht nötig. Je nach Wert des Fahrzeugs und Anbieter kann eine Startzahlung auf ein Abonnement fällig werden, üblich ist dies indes bislang nicht, da der Wert bzw. der Wertverlust keine Rolle beim Abo-Modell spielt; Anders als beim klassischen Leasing, bei dem die monatliche Rate den anfänglichen Wertverlust des Neuwagens nicht auffängt, diesen aber im späteren Verlauf (teils bei Weitem) übersteigt, wodurch ein Ausgleich stattfindet und sich somit auch erst durch die längere Laufzeit des Vertrags für den Anbieter lohnt (was auch der Grund für den nur sehr schwierig umzusetzenden und oft mit hohen Kosten verbundenen vorzeitigen Abbruch eines Leasingvertrags ist).

Vorteile Abo-Modell: Wieso es sich lohnen kann

Ein bestechender Vorteil des Abo-Modells ist, dass das Fahrzeug im Rahmen der Abo-Laufzeit, auch hier je nach Vertrag, gegen ein anderes Modell getauscht werden kann, oft auch kurzfristig: Am Wochenende einen flotten Sportwagen und unter der Woche familienfreundlicher Kombi? Generell denkbar, wenngleich logistisch nicht immer ganz einfach umzusetzen. Aber möglich! Eine junge Familie, die für die ersten 24 Monate einen Van benötigt hat und nun auch mit einer Limousine klarkommt, kann das Fahrzeug beispielweise in den meisten Abo-Verträgen problemlos wechseln.

Damit nicht genug, gibt es noch einen weiteren wirtschaftlich relevanten Faktor, den Mathias Albert in unserem Interview zu Recht erwähnte – Mathias, der sich die Zeit nahm, um unsere vielen Fragen zu beantworten, ist Shareholder und Founder des Unternehmens ViveLaCar, einem der bekanntesten Anbieter für Abo-Modelle: „Beim (Auto-)Abo gibt es eine vertragliche Zusicherung der kurzen Kündigungsfrist von in der Regel nur 4 Wochen. Außerdem belasten Abos nicht das Rating und sind somit viel flexibler zu handhaben als ein Leasing. Daher spricht viel für Abo statt Leasing, weil es flexibler ist und unter dem Strich damit sowohl für Unternehmen als auch für Privatleute einfacher. Zudem muss beim Leasing vieles noch mit beachtet werden wie Wartung, Verschleiß, Reifen, Versicherung usw. Dies ist im Abo-Preis bereits enthalten. Damit ist auch das Produkt viel transparenter und einfacher.“

Übrigens – da laut einer aktuellen Studie für 71% aller Abo-Modell-Kunden relevant: Die kostenfreie Lieferung des Abo-Fahrzeugs an die Haustüre ist bei vielen Anbietern auch inbegriffen.

Zusammenfassung der Vorteile des Abo-Modells

- Keine Start- und Schlussrate

- Niedrige Abonnement-Rate (je nach Fahrzeugklasse)

- Verträge mit teils kurzen Laufzeiten

- Steuer und KFZ-Versicherung inbegriffen

- Wartung und Reparaturen inbegriffen, Winter-/Sommerreifenwechsel inklusive, oft mit Mobilitätsgarantie, Leihwagen etc.

- Flexibler Tausch des gebuchten Fahrzeugmodells

- Große Modell-Auswahl dank großer Fahrzeugflotten

- Abo meist per App oder online abschließbar

- Nachhaltiges Nutzungsmodell durch Verzicht auf Eigentum und potenziell einfacheren Zugang zu Elektro-Fahrzeugen

Nicht unerwähnt bleiben sollte auch die hier zuletzt genannte Elektromobilität: Ein Batterietausch, aus welchen Gründen auch immer, kann heutzutage noch besonders teuer werden, und nicht alle KFZ-Versicherung bieten dies als Inklusivleistung an (oder lassen sich diesen Vertragspunkt standesgemäß entlohnen). Bei einem Abo-Modell ist auch dies inklusive und bringt somit einen wichtigen Kundenfaktor garantiert ins Spiel: Die Sicherheit, sowohl in physischer als auch planerischer Hinsicht. Das unterstreicht auch Mathias: „Gerade der Umstieg auf die Elektromobilität wird durch Abo-Modelle befördert, da es die Hürde für das Ausprobieren von Elektromobilität deutlich absenkt. Denn verbunden ist keine jahrelange Bindung sowie sehr hohe Kosten, sondern nur ein monatlich überschaubarer Abo-Preis. Von dem her sind wir sicher, dass in der Zukunft vor allem der Umstieg auf Elektro mittels Abo viel einfacher und schneller machbar ist.“

Für wen lohnt sich ein Abo-Modell?,

Ein Abo-Modell eignet sich somit vor allem für zwei äußere Gruppen des gleichen Spektrums: Einerseits für Vielfahrer, die keine langfristige Bindung an ein Fahrzeug eingehen möchten, und andererseits für Wenigfahrer, für die Finanzierung oder Leasing oft nicht Kosten-Nutzen-neutral passen. Die breite Mitte hat sicherlich auch andere Optionen, kann allerdings ebenfalls von einem Abo-Modell profitieren.

Eine besonders starke Komponente auch jenseits des privaten Individualverkehrs ist das Abo-Modell als Mobilitätskonzept in Unternehmen. Durch die hohe Flexibilität können Mitarbeiter Firmenwägen günstiger beziehen als in Leasingverträgen und den Mitarbeitern, zumindest grundsätzlich, ebenfalls eine gewisse Flexibilität bei der Auswahl der Fahrzeuge anbieten. Vor allem der Umstieg auf Elektrofahrzeuge lässt sich so in umweltbewussten Unternehmen einfach umsetzen. Da Kosten für Wartung und Reparaturen enthalten sind – die vor allem bei Vielfahrern zweifelsfrei anfallen – kann dies mit weniger Aufwand und vor allem Kosten für Unternehmen verbunden sein. Dass eine Abo-Rate aus dem Bruttogehalt für Arbeitnehmer günstiger ist als eine Finanzierung aus dem Nettogehalt, ist kein Alleinstellungsmerkmal des Abo-Modells, aber an dieser Stelle eine Erwähnung wert. Auch Stefan Sauer, Head of Training und Consulting sowie verantwortlich für Digital Sales und Aftersales bei Cognizant Mobility sieht an dieser Stelle Potenziale: „Sollte das vieldiskutierte Dienstwagenprivileg tatsächlich in kommender Zeit wegfallen, könnte dies einen enormen Aufschwung für Abo-Modelle bedeuten. Diese bieten sich für Unternehmen dann ganz besonders an. Auch Hersteller werden hier stark profitieren können: In Zusammenarbeit mit Händlern, oder, weitergedacht, vollautomatisierten Tausch-Stützpunkten, kann ein einfaches Mobilitätskonzept geschaffen werden, das kundennah und nachhaltig sein wird.“ Wer sich als Unternehmen im Rahmen der mobilen Transformation weitere Expertise einholen möchte oder Begleitung für den Prozess im Unternehmen braucht, findet über Stefan übrigens nicht nur Rat und professionelle Hilfe, sondern bei Bedarf auch konkrete Unterstützung beispielsweise durch Workshops, Prozessfindung und Marktbegleitung. Haltet auf jeden Fall Ausschau, denn hier sind einige Projekte geplant, Stichwort „Think Tank“.

Vor allem lohnt sich das Abonnement eines Fahrzeugs jedoch für Fahrzeugnutzer, die wenig Wert auf Besitz, Status oder Individualisierung legen, und bei denen der Kosten-Nutzen-Aspekt nicht immer der maßgebliche Faktor ist (wir kommen im Folgenden noch einmal auf diesen Punkt zu sprechen), die aber im Gegenzug gerne neuwertige Modelle fahren und flexible Verträge schätzen.

Das sieht auch Frau Prof. Dr. Helene Wisbert so, Professorin für Automotive Economics, tätig unter anderem für Ostfalia und als Direktorin des CAR Center Automotive Research, die als anerkannte Expertin zahlreichen Publikationen wertvolle Erkenntnisse bietet, Miturheberin der Studie zu Abo-Modellen ist und auch unseren Fragen geduldig Rede und Antwort stand: „ Wer (…) einen selbst konfigurierten Neuwagen fahren möchte, findet sich daher eher im Leasing wieder. Von der finanziellen Perspektive ist es angebotsabhängig, ob Leasing oder Auto-Abo attraktiver ist. Grundsätzlich sind im Abo die Versicherung, Wartung-und-Verschleiß-Service und Winterreifen bzw. Reifenwechsel mit drin im Gegensatz zum Leasing.“

Während Leasing und Co. also noch nicht gänzlich totgesagt sind, gibt es neben den Individualnutzern im Sinne von Endkunden auch weitere Profiteure des Aufkommens von Abo-Modellen.

Denn auch in Hinblick auf die generelle Transformation des Individualverkehrs in deutschen Städten (wohl auch global, indes beziehen sich sowohl die mehrfach genannte Studie als auch unsere Interviews vornehmlich auf den deutschen Markt) besitzt das Aufkommen der Abo-Modelle ein hohes, disruptives Potenzial. Viele Städte arbeiten an einem Abbau des einzeln stattfindenden Privatverkehrs, und auch für Händler und Hersteller bietet das Konzept des Abo-Modells Vorteile – so ist Kundenbindung wesentlich einfacher als Neukundengewinnung, und Loyalitäts- und Bonusprogramme lassen sich mit Abo-Modellen einfacher umsetzen. Ein Beispiel wäre das Konzept, das Mercedes mit seinem hauseigenen Finanzierungsprogramm schon heute betreibt: Vollautomatisiert erhalten Kunden vor Ablauf des Finanzierungsplans ein Angebot, für beispielsweise den gleichen Preis von einer C-Klasse auf eine E-Klasse zu wechseln. Solche Angebote sind derzeit im Abo-Modell aufgrund der ohnehin günstigen Konditionen noch selten, werden aber mit der Zeit an Bedeutung gewinnen. Es wird zweifelsfrei interessant werden zu beobachten, wie sich OEMs mit einem Direktvertrieb in Kooperation mit Händler- und Aftersales-Netzwerken künftig im Rahmen der Konkurrenzsituation der Abo-Anbieter, oft noch mit einer gewissen, dynamischen Startup-Qualität, positionieren werden. Der Markt ist umkämpft, und First Movement wird belohnt – darauf kommt dieser Artikel in Kürze noch einmal mit einiger Beweislast zu sprechen. Dass das Abo-Modell treibender Natur ist, darf indes als sicher wahrgenommen werden. Ob dies ein Vorteil ist, mag individuell entschieden werden: Ein Abbau des Massenverkehrs in Innenstädten durch Abo- und Sharing-Modelle ist aber vermutlich eher als positiver Nebeneffekt zu betrachten, ebenso wie die belastbare Datenbasis, die durch die von Abo-Modellen gesammelten Erfahrungen entsteht. So sagt Mathias Albert hierzu: „Wir gehen davon aus, dass die Auswertung und die Erfahrung von Nutzerdaten gerade auch bei unseren Abonnenten in der Zukunft auch von den Automobilherstellern zur Verbesserung ihrer Produkte genutzt werden.“

Abo-Modelle leisten also durch ihre stark digitale Basis einen nennenswerten Beitrag dazu, die Mobilität nutzerfreundlicher zu gestalten. Das ist auch nötig, da beispielsweise die mangelnde Konfigurierbarkeit von Fahrzeugen im Rahmen des Abo-Modells als Nachteil gewertet werden könnte – umso besser, wenn die bestehende Auswahl bereits optimal auf den Nutzer und dessen Vorstellungen zugeschnitten ist.

Diese Nachteile weist ein Abo-Modell auf

Wo Licht ist, ist auch Schatten, und während das Abo-Modell auf den ersten Blick ein Trend aus den U.S.A. zu sein scheint, der mit gutem Grund auch Abnehmer in heimischen Gefilden findet, gibt es durchaus Kriterien, die potenzielle Nutzer beachten müssen.

So ist es in aller Regel nicht möglich, die Verträge vorzeitig zu beenden, auch wenn die Laufzeit oft kürzer ist als die von klassischen Leasingmodellen, und mitunter wird eine Anmeldegebühr auf das Abonnement fällig. Auch eine Verlängerung ist oft nicht möglich, da ältere Fahrzeuge für den Betreiber des Abonnements mit höherem Risiko und potenziellen Mehrkosten verbunden sein können: Je älter das Fahrzeug, desto mehr Wartung und Reparatur kann anfallen, um nur ein Beispiel zu nennen, weshalb Abo-Anbieter in die Jahre kommende Fahrzeuge aus den Flotten nehmen. Wer sich also nicht wiederholt an neue Fahrzeuge gewöhnen möchte – die mit den wachsenden Möglichkeiten oft eine gewissen Eingewöhnungszeit erfordern – ist mit Abo-Modellen möglicherweise nicht ideal beraten.

Die Fahrzeugauswahl, die meist bequem per App oder Website zur Verfügung steht, beschreibt in aller Regel die komplette Ausstattung des Wunschfahrzeugs. Individualisierungen sind meist nicht möglich, da es sich um Bestandsfahrzeuge in meist großen Flotten handelt, nicht um Neuwägen, die beim Händler bestellt und wunschgemäß konfiguriert werden. So kann es denn auch beim Tausch des Fahrzeugs geschehen, dass bestimmte Wunschkomponenten nicht mehr enthalten sind. Im Gegenzug fällt dafür freilich auch meist keine oder nur eine kurze Wartezeit auf das Wunschauto an.

Apropos Zeit: Da ein per Abonnement genutztes Auto über den Anbieter versichert ist, erkennen KFZ-Versicherungen, zumindest mit Stand Januar 2024, die Fahrtzeiten nicht an – somit sinkt die Schadensfreiheitsklasse nicht weiter und kann aufgrund der nicht anerkannten Fahrpraxis bei Neuversicherung sogar höher als vor Beginn des Abos ausfallen, wenn die letzte eigene KFZ-Versicherung länger als sieben Jahre zurückliegt.

Last, but not least, mag einfallen, dass bestimmte Anbieter auch Mindestalter für den Abschluss eines Abonnements voraussetzen, das oft mit 21 und in Einzelfällen sogar erst mit 23 Jahren erreicht ist.

Zusammenfassung der Nachteile des Abo-Modells

- Verträge können oft nicht verlängert werden

- Übernahme von Fahrzeugen nicht möglich

- Daraus resultierend keine langfristig nutzbaren Autos

- Keine Auswahl hinsichtlich der Ausstattung des Fahrzeugs

- Keine Anerkennung der Fahrpraxis -> kein Sinken der SF

- Ggf. Mindestalter als Voraussetzung für Vertragsabschluss

- In seltenen Fällen „Startgebühr“

Zuzugeben bleibt als Fazit, dass eine reine Gegenüberstellung der Vor- und Nachteile ein klares „Pro“ für Abo-Modelle ergibt und dies auch bereits aufzeigt, dass dieses Thema uns weiterhin im Rahmen der Mobilität begleiten wird und gar Potenzial hat, das Standardmodell für die KFZ-Überlassung zu werden. Sehen wir uns also noch einige Trends und Potenziale für die Zukunft näher an.

Abo-Modell Auto: Aktuelle Statistiken, Anbieter und Trends

Die Anbieter für Fahrzeug-Abos erobern die Branche schnell – macht auch Sinn. Wir kaufen ja auch keine DVDs mehr, sondern gucken Netflix oder Disney+, und wir stöbern nicht mehr stundenlang in den CD-Abteilungen nach neuen Schätzen (schade eigentlich!), sondern abonnieren Spotify. Die Musik gehört uns nicht, aber wir leihen sie uns nach Bedarf für einen Pauschalbetrag aus. Dass das Konzept also funktioniert, ist millionenfach erprobt: Wo immer Kunden Produkte oder Services dauerhaft und wiederkehrend benötigen, machen Abo-Modelle Sinn (wohingegen Gelegenheitsangebote im Abo für beispielsweise Schuhe, Unterwäsche oder Bastelboxen teils herbe Schlappen hinnehmen mussten).

Folgerichtig: Immer mehr Wettbewerber für Auto-Abo-Modelle erscheinen auf dem Markt, vor allem online. So sind bekannte und teils auch international erfolgreiche Unternehmen beispielsweise:

- ViveLaCar: Einer der wenigen Anbieter, der auch junge Gebrauchte und Tageszulassungen anbietet und statt auf zentrales Angebot auf Kooperation mit Autohändlern setzt

- Cluno: Mit die ersten Anbieter überhaupt auf dem deutschen Markt, wurde allerdings von Cazoo aufgekauft und größtenteils abgewickelt

- Abo-a-Car

- like2drive: Gehören zur machtvollen Fleetpool-Group

- Die Verleihgiganten wollen auch mitspielen Sixt, Hertz und Avis

- OEMs wie Volvo und Volkswagen (inklusive Audi und Porsche) bieten Abo-Modelle an, bieten aber teils nur sehr überschaubare Auswahl an (Audi z.B. ausschließlich e-tron 55 und e-tron Sportback 55)

- Stellantis: Bietet die größte Modellpalette der OEMs an und beinhaltet u.A. Opel und Alfa Romeo, Peugeot, Citroen, DS, Fiat, Jeep sowie die nicht zum Konzern gehörenden Suzuki, Hyundai und einige VW-Modelle

- FINN: Aus München, setzen mit ihrer zu einem Drittel elektrifizierten Fahrzeugflotte und CO²-Kompensation auf Nachhaltigkeit

- Smive: Setzen ähnlich wie ViveLaCar auf Neu- und Gebrauchtwagen über Händler, außerdem kurze Vertragslaufzeiten

- Shell: Sicherlich der skurrilste Eintrag in der Liste, bieten unter dem Namen „Recharge“ einige E-Fahrzeuge an wie den Porsche Taycan oder Fiat 500.

- HUK-Coburg: Jawoll, auch die mischen mit aktuell 37 Modellen in ihrer „Autowelt“ mit

- Miles: Carsharing-Anbieter, der Auto-Abos noch nicht führt, aber angekündigt hat

Aus Spaß an der Freude nun noch ein paar interessante Fälle für die Statistik – die Daten stammen aus der Studie der puls Marktforschung GmbH aus dem Jahr 2019, einer der wenigen konkreten Quellen für die Entwicklung für Abo-Modelle in Deutschland, sowie der Studie der Strategieberatung Oliver Wyman.

- Vor allem jüngere und gutverdienende Nutzer sind interessiert an Abo-Modellen

- Rund 21 Prozent der Fahrzeugnutzer lehnen Abo-Modelle ab, 39 Prozent in der Altersgruppe der „Baby Boomer (ab 57 Jahren)

- Deutsche Kunden sind interessiert an Premiummarken wie Mercedes, Audi und BMW

- Über die Hälfte der unter 30jährigen Nutzer wäre bereit, Aufpreise für die Möglichkeit zum unkomplizierten Fahrzeugwechsel innerhalb des Abo-Vertrags zu bezahlen

- Bis zu 48 Prozent der Nutzer können sich ein Abo-Modell vorstellen, während nur rund 28 Prozent bereit für eine Finanzierung oder einen Barkauf sind

- Während in Deutschland rund 35 Prozent über alle befragten Schichten pro Abo-Modell sind, ist die Bereitschaft in den USA (24 Prozent) oder Italien (19 Prozent) deutlich geringer

- Der Wunsch nach komplett digitaler Abwicklung des Autokaufs oder Abonnements ist immens

Wie interessant sind Abo-Modelle für die Fahrzeughersteller?

Die Entwicklung der Abo-Modelle, die sicherlich derzeit noch ein wenig ruckelig in Sachen Marketing auftreten und die Zielgruppen eher gemächlich erschließen – ist branchenweit von höchstem Interesse für die Automobilindustrie, die seit geraumer Zeit mit neuen Konzepten für den Autoverkauf ringt. Wo sich inzwischen selbst ehemalige Buchhändler wie Amazon auf dem Markt für Neuwägen einschalten, sind neue Mobilitätskonzepte und Vertriebswege gefragt.

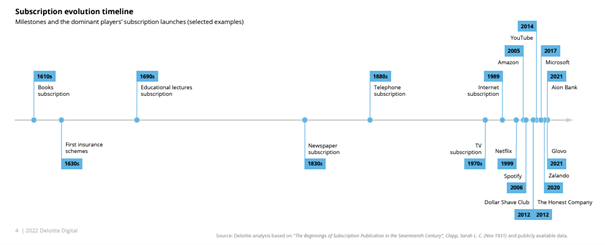

Viele Hersteller stehen vor der Kür (nach der Pflicht, bestehend aus Entwicklung und Herstellung), eigene Wege wie den Direktvertrieb zu entwickeln. Abo-Commerce könnte hierfür durchaus eine Lösung sein – meint zumindest Volvo und bietet nach 3monatiger Wartezeit Abo-Lösungen an (die allerdings im oberen Preissegment liegen), ebenso wie beispielsweise Volkswagen. Bestechender Vorteil des Abo-Modells, generell für alle Anbieter dieser Modelle, aber auch und insbesondere für OEMs, dürfte dabei die hohe Planbarkeit der Einnahmen sein. Diese mögen gegenüber einer sehr erfolgreichen Vertriebsphase von Neufahrzeugen als Eigentum sicherlich geringer sein, erfolgen dafür aber regelmäßig und ermöglichen planerische Sicherheit. In Zeiten gestiegener Energie-, Treibstoff und Lebensmittelkosten bei anhaltend hoher Inflation (wobei die Inflation tatsächlich auf dem Vor-Ukraine-Krise-Niveau steht, was erstaunlicherweise selten erwähnt wird) kein unwesentlicher Bestandteil einer erfolgreichen Finanzkalkulation. Dass das Konzept „Abo-Modell“ also generell gewinnträchtig sein kann, vor allem aus Anbieter-Sicht, zeigte schon die 2022er Studie „Demystifiying the hype of subscription“ von Deloitte.

An dieser besonders interessant aus Sicht dieses Artikels sind zwei Punkte:

- Initiative: Der Erfolg von Abo-Modellen, nicht nur im Automobilbereich, sondern auch bezogen auf andere bekannte Subscription-Modelle wie Netflix oder Spotify, entspringt nicht dem Kundenwunsch, sondern dem Bestreben der Anbieter.

Fakt ist: Nutzer bevorzugen Eigentum und verbrauchsbasierte Modelle – diese Entscheidungskriterien sind sogar wichtiger als Komfort im Fahrzeug. Dies lässt in das Erfolgsmodell von Abo-Modellen für Autos blicken, in dem große Fahrzeugkontingente mit pauschaler Ausstattung erworben und aufgrund des damit verbundenen Preisnachlasses günstig in Abo-Verträgen angeboten werden können. Dass Kunden sich keine Konfiguration aussuchen können, nehmen diese für den Vorteil im Preis sowie im administrativ angenehmen Vertragsmodell in Kauf. Aus dieser These leitet sich auch der Umstand ab, dass sehr viele Fahrzeugnutzer bislang wenig von Abo-Modellen gehört haben, da diese nicht aus dem Kundenengagement entstanden, sondern ein von Anbietern erschaffenes Business Modell sind.

Das lässt sich freilich weiterdenken auf das gesamte Ökosystem des OEMs, der diverse Leistungen vom Fahrzeug selbst bis zu zahllosen zubuchbaren Upgrades im Fahrzeug im Abo-Commerce-Rahmen entwickeln kann. Auch in Sachen Aftersales ist das Abo-Modell extrem interessant, da Kunden von Abo-Modellen oft Ausgaben in bestimmten Segmenten mit sich bringen, beispielsweise bei Upgrades in höhere Fahrzeugklassen oder dem Freischalten von Premiumfunktionen – statt Kundenkarten oder Loyalitätsprogrammen sind diese also mithin ein guter Ersatz und lassen sich hervorragend mit dem komplexen, vor allem aber bestehenden Ökosystem moderner OEMs verzahnen. Es muss gar nicht alles neu gedacht werden – nur gut integriert. Beispielsweise mit Soft Subscription Modellen, die nicht starr sind, sondern im Monatsbeitrag variieren, je nach vom Kunden flexibel zugebuchten (oder abbestellten) Komfortleistungen oder Upgrades. Wer hier nur steile Thesen sieht, beachte, dass über 57 Prozent aller Nutzer von Abo-Modellen ihre fahrzeugbezogenen Ausgaben nach Abschluss eines Abo-Modells erhöht haben.

Es versteht sich in diesem Zusammenhang auch von selbst, dass die Wünsche und das Verhalten der Auto-Abo-Nutzer in kurzen Zeiträumen einen enormen Erkenntnisgewinn offerieren. Bestehende Schwächen im bestehenden Vertriebsweg können so schneller – wenngleich auch sicherlich schonungsloser – offenbart werden, Potenziale einfacher erschlossen und Daten nutz- und sinnbringend erhoben werden. Zeit also für die OEMs, ihre Vertriebswege auf den Prüfstand zu stellen, denn:

- Frühzeitiges Engagement zahlt sich aus: First Mover können neue Standards etablieren und von der noch vergleichsweise dünn besiedelten Wettbewerbslandschaft profitieren.

Dies lässt sich auch auf die Gelegenheit ummünzen, wichtige Wettbewerbsvorteile gegenüber den aus Fernost auf den Markt drängenden Anbietern zu erlangen – deren größte Mankos sind fehlende funktionale Händlernetzwerke, Aftersales-Systeme oder den Kunden bekannte und angenehme Direktvertriebe. Diese bestehen in Deutschland und Europa und können kurzfristig skaliert werden. Hier können selbst angebotene Abo-Modelle entscheidende Akzente setzen, beispielsweise bei der Elektrifizierung des deutschen Automobilmarktes: Weil zum aktuellen Zeitpunkt bezahlbare Elektro-Autos im Segment von unter 25.000 Euro Anschaffungspreis praktisch nicht existieren, bleibt der Umstieg auf Elektrofahrzeuge einer großen Anzahl Menschen verschlossen. Die „Teuerung“ durch Inflation, gestiegene Energiepreise, Lebenshaltungskosten sowie ein hoher Zinssatz auf Darlehen dank erhöhtem Leitzins beeinflusst die Anschaffung eines elektrischen Neuwagens erheblich, dazumal auch die diversen staatlichen Prämien drastisch geändert und reduziert wurden – und für Hybride gar nicht mehr abrufbar sind. Ein Gebrauchtwagenmarkt existiert für E-Fahrzeuge kaum. Zu überholt sind die gebrauchten Modelle schon jetzt in Sachen Batteriekapazität und der daraus resultierenden Reichweite, oder die Preise sind schlicht noch immer zu hoch. Hier können findige OEMs mit smarten Abo-Modellen Potenziale erschließen und E-Fahrzeuge zu Preisen anbieten, die sogar unter dem klassischen Fahrzeugleasing liegen. Eingebettet in ein modernes System, in dem per Smartphone-App unkompliziert gebucht werden kann, Updates over-the-air funktionieren (hallo UNECE R155 und Co.) und Wartungen vorausschauend und planbar einkalkuliert werden, ist eine Nutzererfahrung für Automobilkunden möglich, die der Branche nicht nur Einkommen, sondern auch wichtige positive Reputation ermöglicht.

Zugegeben, Over-the-Air-Updates, oft noch Fremdland für Nutzer und bisweilen auch OEMs, sind ein derzeit noch abstrakt klingender Vorteil, doch: „Over-the-Air-Updates werden unabhängig von Auto-Abos in Deutschland noch nicht so gut angenommen von Kund:innen, sollen aber in ein paar Jahren bis zu 1/3 des Umsatzes der Automobilhersteller ausmachen.“, so Frau Prof. Dr. Wisbert. Auch dies spielt also eine Rolle in der wachsenden Bedeutung von Abo-Modellen für Anbieter. Noch dazu sind Einnahmen überaus planbar, so lassen sich Verschleiß und Alterung gerade bei wenig individualisierten und somit leidlich standardisierten Flotten einfach betriebswirtschaftlich einpflegen und mit einer Abo-Rate abdecken.

Abo-Modell vs. Klassisches Leasing

Die Vor- und Nachteile von Abo-Modellen, gegenübergestellt dem Leasing, ergeben sich aus dem bisherigen Verlauf des Artikels größtenteils von selbst – wir führen dennoch der Vollständigkeit halber noch einige Vergleichsaspekte auf, ehe wir uns an einer Prognose versuchen und prüfen, ob die Ablöse des Leasings als Standardmodell durch Abonnements eher Wunschgedanke oder doch harte Realität ist. Immerhin sollen es bis 2030 schon rund ein Million Abo-Verträge pro Jahr sein – indes, schon 2022 werden rund 2 Millionen Leasingverträge jährlich neu abgeschlossen, zusätzlich zu den bereits bestehenden. Eine erste Diskrepanz in der Debatte?

Festzuhalten bleibt, dass der Markt für Abo-Modelle rasant wächst: Noch 2020 waren es lediglich 40.000 neu abgeschlossene Abo-Verträge für Privatfahrzeuge, die Anbieterschar war überschaubar. Das sieht heute anders aus – neue Anbieter erobern den Markt, und rund eine halbe Million Abo-Verträge wurden 2023 abgeschlossen. Und auch, wenn laut Deloitte-Studie noch immer über 39 Prozent der Autofahrer weltweit, vor allem unter älteren Nutzern, entschieden gegen ein Abo-Modell zur eigenen Nutzung sind, und auch Frauen zögerlicher beim Abonnieren sind als Männer, wächst die Nutzerschar schnell an. Ob es wirklich eine Million neuer Verträge pro Jahr bis 2030 werden, bleibt abzuwarten, aber bei gleichbleibender Steigerung der Zahlen ist es eine reelle Möglichkeit. Um die Leasingnutzer quantitativ abzulösen, wäre es aber sicherlich erforderlich, dass ein großer Teil der neuen und bisherigen Leasingverträge zugunsten eines Abo-Modells beendet wird, was sicherlich eher im spekulativen Bereich zu verorten ist.

Vor allem nimmt sich eine vergleichsweise junge Branche, die zu weiten Teilen aus Start-Ups besteht, eine große Aufgabe vor: Alleine die Volkswagen Group schließt im Jahr 2022 fast 300.000 Leasingverträge mit teils sehr günstigen Raten vor allem im Kleinwagenbereich ab – eine beeindruckende Zahl. Dass Renault auf Platz 2 der meistgenutzten Leasingfahrzeuge liegt, mag überraschen, Audi auf Platz 3 weniger. Auch nur bedingt überrascht dabei der Umstand, dass 45 Prozent aller geleasten Fahrzeuge SUVs sind und den Trend zum geräumigen Fahrzeug mit moderatem Spritverbrauch erneut bestätigt – solange dieser Trend anhält und SUVs im Abo-Modell nicht so zahlreich vertreten sind wie Kleinwägen und Limousinen, wird es nicht einfach sein, die Krone mit neuen Märkten an sich zu reißen. Dass es großen Anbietern natürlich auch möglich ist, mit sehr günstigen monatlichen Raten zu locken (Privatnutzer zahlen im Leasing im Schnitt 261 Euro monatlich, wohingegen Abo-Raten oft erst ab 300 Euro aufwärts zu haben sind liegt schon aufgrund des Investitionspotenzials auf der Hand. Übrigens, ob Abo-Modell oder Leasing: Die beliebtesten Modelle sind der Fiat 500 sowie der Cupra Formentor.

Abo vs. Leasing: Und wer gewinnt jetzt?

Dass die Abo-Raten teils etwas höher sind, ist zu einem erheblichen Teil der enthaltenen Versicherung zuzuschreiben: Privat lassen sich, vor allem für erfahrene Nutzer mit niedriger Schadensfreiheitsklasse, oft wesentlich günstigere Versicherungsverhältnisse abschließen. Auch der oft genannte Vorteil der kürzeren Vertragslaufzeiten ist eher hypothetischer Natur: Sicherlich gibt es auch Abo-Modelle über nur einen Monat Laufzeit, sogar Tageszulassungen: Die sind aber nicht typisch. Meist werden Verträge, auch im Interesse der Anbieter, doch über mind. 2 Jahre abgeschlossen, was auch Leasing bieten kann. Allerdings, und hier lässt das Abo-Modell die vertraglichen Muskeln spielen, verlangen einige Anbieter weder Mindestlaufzeiten noch Kündigungsfristen. Wo immer dies der Fall ist, ist die hohe Flexibilität im Vertrag ein absoluter Punktgewinn gegenüber dem Leasing.

Das ist auch, was sich als Fazit des direkten Vergleichs ziehen lässt: Wo das Abo-Modell mit seinen pauschal etwas höheren Kosten ins Hintertreffen gerät, bietet es eine hohe Flexibilität und sehr einfaches Handling: All Inclusive ist beliebt, viele jüngere Nutzer geben lieber mehr Geld aus und sparen sich die mitunter aufwendige Suche nach Versicherungen und Anbietern. Das Autohaus ist passé, ebenso wie lästiger Papierkram – alles geht digital per App, wireless, remote, von der Couch aus. Wer schon einmal einen Leasingvertrag abgeschlossen hat, weiß im Gegenzug um die Papiermassen, die auf ihn zukommen. Im Gegenzug ist es einfacher, sich via Leasing das Wunschfahrzeug individuell auszusuchen und anzupassen, und wer sich nicht öfter an neue Fahrzeuge gewöhnen möchte und z.B. als Vielfahrer gerne ein ihm bekanntes Auto fährt, ist mit einem Leasingfahrzeug oft besser dran. Auch wer sehr wenig fährt und mit einem kleinen Auto gut leben kann, kann von den oft sehr niedrigen Leasingraten, teils ohne Start- und Schlussrate, stark profitieren, was freilich auch für Nutzer gilt, die das für Abo-Modelle nötige Mindest- oder auch Höchstalter (meist um die 73-75 Jahre) unter- oder überschreitet. Der Vollständigkeit halber sollte erwähnt werden, dass es in Bezug auf die Kosten auch durchaus andere Meinungen gibt, wie die von Mathias Albert (ViveLaCar): „Hier haben wir in der Studie und im Nachgang verschiedene Modellrechnungen vorgenommen. Abo ist in der Gesamtbetrachtung nicht teurer als die sogenannten TCO oder auch Leasing. Und dass bei gleichzeitig deutlich mehr Flexibilität. Somit ist das das Produkt mit der deutlich höheren Convenience.“

Frau Prof. Dr. Helene Wisbert ergänzte unsere Frage noch mit einem Vergleich zwischen Leasing, Kauf und Abo-Modell: „Bei kurzen Laufzeiten und einer Laufleistung unter 15.000 Kilometern pro Jahr sind Auto-Abos und Leasing einem traditionellen Kauf oft überlegen. Kund:innen können sich als Maßstab den CAR-Auto-Abo Faktor einmal anschauen. Berechnung wird auf der Internetseite erklärt. Alles unter einem CAR-Abo-Faktor von 1,6 ist finanziell attraktiv – bedeutet wieviel Prozent des Kaufpreises muss im Monat für die Abo-Rate bezahlt werden.“

Einen Punkt, den sich dieser Beitrag aufgrund der Tragweite bis zu Ende aufgehoben hat, ist allerdings die Bonität: In einem Land, in dem die durchschnittliche Verschuldung pro Kopf in Privathaushalten 28.164 Euro beträgt, ist es um die Bonität oft suboptimal bestellt. Der Abschluss eines Leasingvertrags ist ein Kredit, der das Rating erheblich beeinflusst und aufgrund anderer Verpflichtungen im Einkommen unter Umständen gar nicht erst gewährt wird. Ein Abo-Modell indes ist kein Kredit und belastet die Bonität somit nicht – hier sieht auch Mathias Albert von ViveLaCar einen bestechenden Vorteil für die weitere Skalierung der Abo-Modelle: „Heute haben wir nur etwa einen Marktanteil von rund 0,5 Prozent. Eine Skalierung wird daher sehr schnell vonstattengehen, zumal Leasing und die immer wichtiger werdende Bonitätseinstufung für die Zukunft für viele Unternehmen und Privathaushalte von Bedeutung sein wird. Da Abo hier nicht als dauerhafte Belastung ein negatives Rating auslöst sind wir sicher, dass die Nutzerzahlen zunehmen werden.“

In diesem Zusammenhang ist mit Hinblick auf das Nutzerverhalten noch interessant anzumerken, dass es derzeit vor allem weibliche Fahrzeugnutzer sind, die beim Schritt zum Abo-Modell zögerlicher sind. Ursachen dafür erklärt Frau Prof. Dr. Wisbert: „Erstens fehlt die Bekanntheit, zweitens präferieren Frauen längere Haltedauern von Autos von bis zu 5 Jahren. Darauf sind Auto-Abos nicht ausgelegt, sondern auf sehr viel kürzere Zeiträume und drittens der hohe Wert das Auto selbst zu besitzen.“

Auch der lokale Nutzungsraum spielt eine Rolle bei der Entscheidung: „Es besteht ein direkter Zusammenhang zwischen Wohnort und Interesse an Auto-Abos. Kund:innen, die auf dem Land wohnen, präferieren ein eigenes Auto, während Kund:innen in Großstädten sich sehr für Auto-Abos interessieren. Bis auf Berlin nimmt die Anzahl von zugelassenen Autos auch in den deutschen Metropolen nach wie vor zu.“

Überholt scheint indes die Prämisse, dass die Autobeschaffung „Männersache“ ist, fährt Mathias Albert fort: „Die größten Bedenken gehen dahingehend, dass sich Frauen vermeintlich mit der Fahrzeugbeschaffung weniger beschäftigen wollen. Aber genau hier haben wir das höchste Potenzial ausgemacht und nach der Aufklärung, was ein Auto-Abo genau ist und dass hier risikolos ein All-inclusive-Paket ausgewählt werden kann, waren über 50% der Befragten positiv gestimmt.“

Abo-Modelle bis 2030: Ein Ausblick

Ob sich die Gewohnheiten der deutschen Autofahrer in den kommenden sieben Jahren so stark ändern, dass das Abo-Modell das klassische Leasing als Standardmodell ablösen kann, scheint zum jetzigen Zeitpunkt arg spekulativ. Zu klein sind die befragten Studienteilnehmer in den wenigen veröffentlichten Studien zum Thema Abo-Modell, oft kaum mehr als die für eine belastbare Studie unbedingt erforderlichen 1.000 Teilnehmer. Diese Gruppengröße erlaubt einen statistisch ausreichend diversen Befragungskreis, aber ist sie wirklich dahingehend belastbar, wie viele Abo-Model-Verträge bis 2030 abgeschlossen werden könnten? Auf unsere Frage dazu gaben uns sowohl Frau Prof. Dr. Wisbert als auch Mathias Albert eine Antwort. „Die Hochrechnung basiert nicht auf der Umfrage, sondern auf der Marktentwicklung in den nächsten Jahren. Der Markt für Auto-Abos entwickelt sich sehr dynamisch.“, so Frau Prof. Dr. Wisbert. „Wir glauben, dass der Markt für Auto-Abonnements auf etwa 10% des Gesamtmarktes anwachsen wird.“. lässt uns Mathias Albert in diesem Zusammenhang wissen, sowie: „Abo wird nicht nur Leasing überholen, sondern vor allem auch beim Barkauf und der klassischen Finanzierung kannibalisieren“.

Sicher ist aber auch, dass Nutzer Wert auf eine einfacher Customer Journey legen, die eine Experience bietet, eine nachhaltig positive Erfahrung, die sich einfach und nahtlos in ein digitales Ökosystem in der Industrie 4.0 einfügt. User wollen flexibel sein, sich wenig um Details kümmern, Neues erleben – neue Fahrzeuge, neue Lifestyles, neue Erfahrungen. Hier bietet sich das Abo-Modell als sinnvolles Zwischenstück zwischen Carsharing, Leasing und Eigentum an, denkt auch Mathias Albert von ViveLaCar, den wir hiermit abschließend zu Wort kommen lassen möchten: „Wir glauben, dass zum einen mehr Marken und Modelle in der Zukunft auch im Abonnement verfügbar sein werden. Hier sehen wir stärker auch Nutzfahrzeuge sowie Luxusfahrzeuge, und die Studie hat klar gezeigt, dass auch im Segment der Kleinwagen Abo-Modelle stärker nachgefragt werden in Zukunft. Wir werden also das Angebot ausdehnen und den digitalen Service weiter verbessern, bis hin zu laufenden Angeboten in der Abonnement-Zeit.“

Wird das reichen, um das klassische Leasing zu verdrängen? Die Zeit wird es zeigen, Potenziale sind vorhanden. Wie immer im Leben gilt es aber auch, diese zu erschließen – ob sich die aufstrebenden, dynamischen Start-Ups gegenüber den etablierten, aber behäbigen OEMs mit ihren teils etwas eingestaubten Strukturen behaupten können, ob fernöstliche Anbieter mit schnellen, digitalen Konzepten auf den Markt drängen oder ob Besitz doch Statussymbol bleibt, lässt sich heute, im Januar 2024, nur schwer konkret sagen. Dass das Konzept „Abo-Model“ ein ernstzunehmender Konkurrent im Ring ist, lässt sich allerdings mit Gewissheit sagen.